青色申告に必要な複式簿記。慣れれば簡単ですが、はじめはちょっと難しい・・・という方も多いと思います。

「こんな時はこのように記載する」というように、具体的な事例があれば比較的に簡単に記載できるので、具体的な事例をあげて、それぞれの記載方法をまとめてみました。複式帳簿をつける際の参考にしていただければ、と思います。

| このページでは

・一人で働いている(人を雇っていない) ・【事業】木材を仕入れて、家具を販売している事業。動画を撮影してWebでの販売も実施。出張などもある。 ・【口座・クレジット】事業用の普通口座がある。事業用のクレジットカードもある。 ・【支払い方法】事業主個人用クレジット、事業用の口座、事業主個人のお金で物品を購入することもある。 ・【家賃】借家で家賃を支払っている。家は、事業用と個人用を兼ねている。火災保険などはかけている。 ・【電気】事業で電気を使用しているが、こちらも事業用と個人用で兼ねている。 ・【自動車】自動車を保有しているが、事業用と個人用で兼ねている。 というケースを想定して記載しました。 |

■1月16日に、「椅子」が売れて、売上が現金で5000円入った。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/16 | 現金 | 5,000円 | 売上 | 5,000円 | 椅子 |

■1月16日に5000円の椅子が売れた。売り上げは1月20日に現金で入った。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/16 | 売掛金 | 5,000円 | 売上 | 5,000円 | 椅子 |

| 1/20 | 現金 | 5,000円 | 売掛金 | 5,000円 | 1/16に売れた椅子 |

■1月16日に5000円の椅子が売れた。売り上げは1月20日に事業用の預金通帳に入った。振込手数料210円分は引かれて振り込まれていた。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/16 | 売掛金 | 5,000円 | 売上 | 5,000円 | 椅子 |

| 1/20 | 普通預金 | 4,790円 | 売掛金 | 4,790円 | 1/16に売れた椅子 |

| 1/20 | 支払手数料 | 210円 | 売掛金 | 210円 | 振り込み手数料 |

■1月20日に、副業で行っていた広告収入として事業用の貯金通帳に10000円振り込まれた。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/20 | 普通預金 | 10,000円 | 売上 | 10,000円 | 広告収入 |

■1月25日に、木材を5万円で仕入れた。とりあえず個人事業主の個人のお金で建て替えて支払い、1月30日に事業用の普通預金から個人事業主の財布へ補てんした。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/25 | 商品仕入高 | 50,000円 | 事業主借 | 50,000円 | 木材原材料 |

| 1/30 | 事業主貸 | 50,000円 | 普通預金 | 50,000円 | 1/25の仕入れ立替分 |

■1月25日に買った木材でテーブルを作り、2月10日に8万円で売れた。事業用の普通預金への入金は3月10日。手数料1000円は3月15日に事業用の普通預金から別途引き落とされた。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/10 | 売掛金 | 80,000円 | 売上 | 80,000円 | テーブル |

| 3/10 | 普通預金 | 80,000円 | 売掛金 | 80,000円 | 2/10のテーブル分 |

| 3/15 | 支払手数料 | 1,000円 | 普通預金 | 1,000円 | テーブルの手数料 |

■1月25日に買った木材でテーブルを作り、2月20日に8万円で売れた。事業用の普通預金への入金は3月10日。手数料1000円は引かれて事業用の普通預金へは79000円入金された。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/20 | 売掛金 | 80,000円 | 売上 | 80,000円 | テーブル |

| 2/20 | 支払手数料 | 1,000円 | 売掛金 | 1,000円 | テーブルの手数料 |

| 3/10 | 普通預金 | 79,000円 | 売掛金 | 79,000円 | 2/20のテーブル分 |

■1月10日に、業務に必要な文房具(筆記具)を1500円で購入した。1500円は事業用の現金から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/10 | 消耗品費 | 1,500円 | 現金 | 1,500円 | 文房具(筆記具) |

■1月10日に、業務に必要な文房具(筆記具)を1500円で購入した。1500円は個人事業主の財布から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/10 | 消耗品費 | 1,500円 | 事業主借 | 1,500円 | 文房具(筆記具) |

■1月25日に、ビジネスソフトを購入するために事業用の預金通帳から1万円振り込みを行った。振り込み手数料は210円要し、手数料も事業用の普通預金から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/25 | 消耗品費 | 10,000円 | 普通預金 | 10,000円 | ビジネスソフト |

| 1/25 | 支払手数料 | 210円 | 普通預金 | 210円 | 振り込み手数料 |

■1月25日に、1万円のビジネスソフトを事業用のクレジットカードで購入した。2月25日にカードの利用料金は事業用の普通預金から引き落とされた。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/25 | 消耗品費 | 10,000円 | 未払金 | 10,000円 | ビジネスソフト |

| 2/25 | 未払金 | 10,000円 | 普通預金 | 10,000円 | ビジネスソフト |

■1月25日に、1万円のビジネスソフトを個人事業主のプライベートのクレジットカードで購入して立て替えた。クレジットの請求は3月予定。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/25 | 消耗品費 | 10,000円 | 事業主借 | 10,000円 | ビジネスソフト |

※消耗品となるのは10万円まで。それ以上は固定資産となり、別の管理となります。

※クレジットの請求が3月でも、事業主借なので、購入日の日付となります。

■2月10日に、大阪へ業務上の出張を行って、交通費は3000円だった。交通費3000円は会社で管理している現金から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/10 | 旅費交通費 | 3,000円 | 現金 | 3,000円 | 大阪出張 |

■2月10日に、大阪へ業務上の出張を行って、交通費は3000円だった。交通費3000円は個人事業主の財布から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/10 | 旅費交通費 | 3,000円 | 事業主借 | 3,000円 | 大阪出張 |

※ガソリン代の場合は、自動車の燃費×走行距離×リッターあたりのガソリン料金から算出します。ガソリン給油時の領収書は必要です。捨てないでください。

⇒詳しくは「自動車関係経費の按分比率について」にも記載しています。

※タクシーの場合は、乗車区間を記録しておく必要があります。領収書は必要です。

※電車・バスの交通費は、実際の経路を別途記録しておく必要があります。交通費は領収書が発行されないため、経路や金額をきっちり記録しておく必要があります。

※業務に関係がない人の交通費は、もちろん、費用として支出はできません。

■2月15日に、事業用の預金通帳から1万円を引き出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/15 | 事業主貸 | 10,000円 | 普通預金 | 10,000円 | 引出 |

■2月25日に、預金通帳の残高が少なくなってきたので、個人事業主の現金10万円を、預金通帳に入金した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/25 | 普通預金 | 100,000円 | 事業主借 | 100,000円 | 入金 |

■例:2月25日に、電気代が個人事業主の個人口座から引き落とされる(立て替え)。引き落とされる電気代のうち、事業で使用しているのは5000円分の場合。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/25 | 水道光熱費 | 5,000円 | 事業主借 | 5,000円 | 電気代(事業分) |

事務所を借りているなどで、事業用の電気料金がはっきりする場合はいいのですが、自宅兼事務所の場合は、事業用の料金をどうするかについて悩むと思います。

自宅兼事務所の場合、実際に業務で使用している電力の計測がきっちりできればよいのですが、実際には計測装置などが付いていないので計測が難しいと思います。

その場合、①使用している機材の電力・使用時間・電力単金をかけて算出する、②使用しているコンセント数の比率からみなしで算出する、③業務で使用する時間などから按分比率を設定してみなしで算定する など「みなし」で算出することも可能です。

①の場合は、業務で使用する機器の電力量を計測する必要があります。注意としては「定格」ではなく「実質」使用している電力とする必要があります。

例えば、最大1500Wのエアコンも、常にフル運転をするわけでないので、実質の電力量として計算します。(定格で計算すると、過剰として指摘される可能性もあります)

| 機器名 | 平均消費電力 | 1か月使用時間 | 電気単金 | 月額料金 |

| 事業用パソコン | 50W | 8時間×20日 | 28円/kWh | 224円 |

| 事業用パソコンモニター | 20W | 8時間×20日 | 28円/kWh | 90円 |

| 作業部屋エアコン | 500W | 8時間×20日 | 28円/kWh | 2240円 |

| : | : | : | : | : |

| 合計 XXXX円 |

このように計算することができます。これらの情報については証跡として保管しておく必要があります。

例えば、家のコンセントを30個使用しており、そのうち15個のコンセントが事業用に使用している機材に使用している場合、電気代の50%を業務用にみなすことも可能です。かなりざっくりしていますが、どのコンセントにどの機器をつないでいるかについて、しっかり記録しておく必要があります。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2/25 | 水道光熱費 | 10,000円 | 事業主借 | 10,000円 | 1月電気代(自家用+事業分) |

| 2/25 | 事業主貸 | 5,000円 | 水道光熱費 | 5,000円 | 1月電気代(自家用50%) |

例えば、業務で使用する時間が8時間の場合、生活時間16時間(8時間は睡眠として除く)のうち、8時間が業務用・8時間が自家用として、電気代の50%を業務用とみなすことも可能です。

いずれにしても、「みなし」とする場合は、そのみなし方に妥当性があるかを、説明できる根拠となる客観的情報を準備しておくことが重要です。そして、経費を実際よりも多く計上していない(少ない場合は指摘はされません)ことを説明できるかが重要です。

■家賃を10万円支払っている。家賃は事業主の個人の口座から支払う場合(事業用の預金口座ではない)

そのうち、事業で使用している延べ床面積は全体の20%(24万円)、自家用は80%(96万円)です。

12/31に自家用を精算します。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/1 | 地代家賃 | 100,000円 | 事業主借 | 100,000円 | 家賃1月分 |

| : | |||||

| 12/1 | 地代家賃 | 100,000円 | 事業主借 | 100,000円 | 家賃12月分 |

| 12/31 | 事業主貸 | 960,000円 | 地代家賃 | 960,000円 | 家賃(自家用80%分) |

事業で使用している延べ床面積は、図面などで専有している面積を明確化する必要があります。きちんと図面も証跡として保管しておく必要があります。

家賃については、契約書など金額が明記されている書類と、別途支払っている場合、その支払い証跡を保管しておく必要があります。

■1年間の火災保険に5万円支払っている。保険料金は、個人事業主個人の口座から支払う場合(事業用の預金口座ではない)

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 5/1 | 損害保険料 | 50,000円 | 事業主借 | 50,000円 | 火災保険 |

| 5/1 | 事業主貸 | 40,000円 | 損害保険料 | 40,000円 | 火災保険(自家用80%分) |

こちらも、自家用と業務用の按分を忘れずに行ってください。

■事業専用の携帯電話の料金が、1/22に事業用の普通預金から5000円引き落とされた場合。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/22 | 通信費 | 5,000円 | 普通預金 | 5,000円 | 携帯電話料金 |

光回線や携帯電話料金などは、個人用と事業用に分けて、事業用のみ計上できれば良いのですが、共用しているなどで案分比率が設定できない場合は、業務の時間から按分することも可能です。

業務時間が毎日8時間実施の場合、生活時間16時間(24時間から睡眠時間8時間を除く)のうち、50%を業務用とみなして、算定することも可能です。ただし、一般的に、事業用とそれ以外を共用している場合で、事業用に50%以上の按分比率を設定する場合は、その根拠となる「客観的に妥当となる情報」についてしっかり用意しておく必要があります。(日々の業務勤務記録など)

「専有時間」以外にも、別途、定量的な評価軸があればそれでもかまいません。ただし年度によって軸は同じにしておくことが必要です。(去年はこのルール、今年はこのルールという具合にルールを変えると、都合がよいように都度設定しているとみられることがあります)

■事業と個人で併用している携帯電話の料金が1/22に普通預金から5000円引き落とされた。12/31に年間の利用時間の按分比率を算出した結果、按分比率は自家用が60%、業務用が40%であった。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/22 | 通信費 | 5,000円 | 事業主借 | 5,000円 | 携帯料金 |

| 12/31 | 事業主貸 | 3,000円 | 通信費 | 3,000円 | 携帯料金(自家用60%) |

自家用と業務用を按分する比率について、客観的な情報で、監査などの際に比率の根拠を説明できるために必要な情報を保管しておく必要があります。

自動車関係の経費としては、駐車場代、自動車保険料、車検費用、自動車税、修理代などがあります。

自家用と業務用で兼用している自動車にかかる経費については、すべて事業用にすることはできません。業務で使用した相応分のみを按分して業務用として経費として計上します。

業務用の按分比率の根拠としては、業務用の実際の走行距離を活用する場合があります。そのため、業務で使用した走行距離を記録しておく必要があります。

例えば、1月1日の走行距離が15000キロ、12月31日の走行距離が25000キロ、出張などの業務で使用した走行距離が4000キロの場合、

・年間走行距離=25000-15000=10000キロ

・業務用の走行距離=4000キロ

・按分比率・・・業務用:自家用=40%:60%

となります。

■8月10日に自動車を修理し、事業主の個人の財布から支出した。

12月31日に走行距離を集計した結果、年間の走行距離から自家用が60%、業務用が40%であった。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 8/10 | 修繕費 | 80,000円 | 事業主借 | 80,000円 | 自動車修理費用 |

| 12/31 | 事業主貸 | 64,000円 | 修繕費 | 64,000円 | 自動車修理費用(自家用60%分) |

■3月25日に自動車保険を事業主の個人の財布から支出した。

12月31日に走行距離を集計した結果、年間の走行距離から自家用が60%、業務用が40%であった。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 3/25 | 損害保険料 | 30,000円 | 事業主借 | 30,000円 | 自動車保険 |

| 12/31 | 事業主貸 | 18,000円 | 損害保険料 | 18,000円 | 自動車保険(自家用60%分) |

ガソリン代は、給油の度に事業主借で記載し、12/31に自家用分を精算することが可能です。

精算では、業務用で使用した比率(例えば走行距離から算定した按分比率)から算定できます。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/3 | 旅費交通費 | 5,000円 | 事業主借 | 5,000円 | 給油 |

| 1/20 | 旅費交通費 | 4,800円 | 事業主借 | 4,800円 | 給油 |

| 2/7 | 旅費交通費 | 5,100円 | 事業主借 | 5,100円 | 給油 |

| 2/25 | 旅費交通費 | 4,900円 | 事業主借 | 4,900円 | 給油 |

| : | |||||

| 12/31 | 事業主貸 | 88,800円 | 旅費交通費 | 88,800円 | 給油(自家用60%分) |

その他の方法としては、

・自動車の燃費(1リットル当たりの走行距離、10キロ/リットル など)

・ガソリンの単価

から算定することも可能です。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/1 | 旅費交通費 | 1,200円 | 事業主借 | 1,200円 | ●●への出張(XXkm:ガソリン代) |

| 1/11 | 旅費交通費 | 800円 | 事業主借 | 800円 | ●●への出張(XXkm:ガソリン代) |

| 2/3 | 旅費交通費 | 200円 | 事業主借 | 200円 | ●●への出張(XXkm:ガソリン代) |

| 2/12 | 旅費交通費 | 900円 | 事業主借 | 900円 | ●●への出張(XXkm:ガソリン代) |

| : | |||||

ガソリン代は、業務用の走行距離と、平均燃費、ガソリン単金から、年度末にまとめる場合、

経済産業省資源エネルギー庁のHP掲載の、ガソリン料金(148円/リットル)の推移情報などの「ガソリン価格」の情報も活用可能です。

https://www.enecho.meti.go.jp/statistics/petroleum_and_lpgas/pl007/results.html

(例)業務用走行距離 年間4000キロ、燃費10キロ/リットル、平均ガソリン料金 148円/リットル の場合、

事業用のガソリン代は、

[4000キロ]÷[10キロ/リットル]×[148円/リットル]=59200円

と算定することが可能です。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 12/31 | 旅費交通費 | 59,200円 | 事業主借 | 59,200円 | 年間給油分(事業用40%分) |

給油時のレシートは保管しておいてくださいね。

■1月31日に、収入印紙20000円を現金で購入した。事業用の現金から支出した。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/31 | 租税公課 | 20,000円 | 現金 | 20,000円 | 収入印紙 |

■5月10日に、自動車税 30000円を支払った。事業主の個人の財布から支出した。

12/31に自動車の按分比率を算出した結果、自家用が60%、業務用が40%であった。

(※12/31に今年の自家用の按分比率が走行距離などから明確化する必要があります)

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 5/10 | 租税公課 | 30,000円 | 事業主借 | 30,000円 | 自動車税 |

| 12/31 | 事業主貸 | 18,000円 | 租税公課 | 18,000円 | 自動車税(自家用60%分) |

■1月22日に、貯金通帳に利息が10円振り込まれていた。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 1/22 | 普通預金 | 10円 | 事業主借 | 10円 | 利息 |

事業のために購入した30万円未満のパソコンや機材などは、「少額減価償却資産の特例」があり、費用として計上できます。

年間で最大300万円までとなります。

■仕分帳への記載例1:11月21日に、109,822円の映像編集用のパソコンを買った。

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 11/21 | 工具 器具 備品 | 109,822円 | 事業主借 | 109,822円 | 備品 映像編集用PC 取得費用 |

| 12/31 | 減価償却費 | 109,822円 | 工具 器具 備品 | 109,822円 | 備品 映像編集用PC 減価償却費 |

■仕分帳への記載例2:部品を集めて映像編集用のパソコンを買った場合の例

(部品それぞれが消耗品であったとしても、パソコンのように組み合わせて一体として使用する場合は、合計金額で判断します)

| 日付 | 借 方 | 貸 方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 11/10 | 工具 器具 備品 | 39,000円 | 事業主借 | 39,000円 | 備品 映像編集用PC(CPU) |

| 11/15 | 工具 器具 備品 | 27,480円 | 事業主借 | 27,480円 | 備品 映像編集用PC(メモリ・HDD) |

| 11/19 | 工具 器具 備品 | 18,150円 | 事業主借 | 18,150円 | 備品 映像編集用PC(グラボ) |

| 11/20 | 工具 器具 備品 | 5,392円 | 事業主借 | 5,392円 | 備品 映像編集用PC(筐体) |

| 11/21 | 工具 器具 備品 | 19,800円 | 事業主借 | 19,800円 | 備品 映像編集用PC(モニター) |

| 12/31 | 減価償却費 | 109,822円 | 工具 器具 備品 | 109,822円 | 備品 映像編集用PC 減価償却費 |

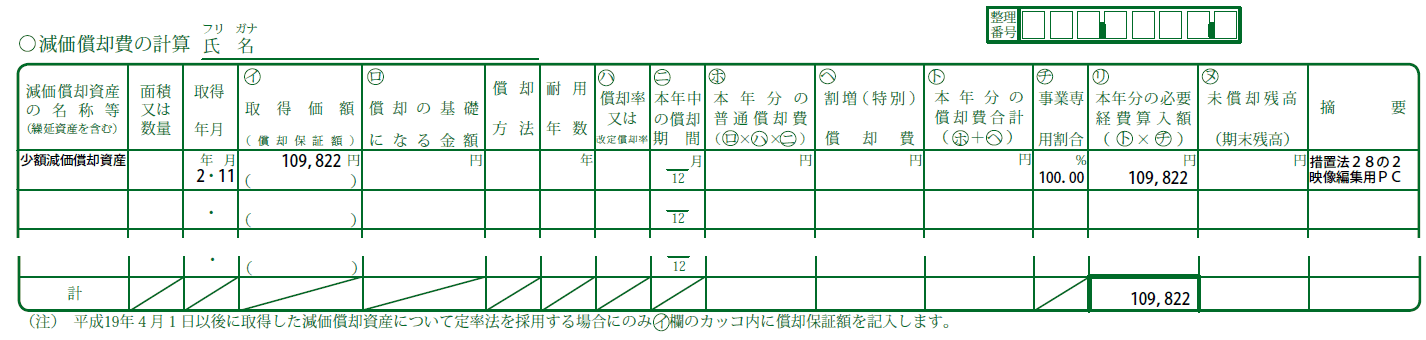

なお、所得税青色申告決算書の「減価償却費の計算」への記載が必要です。

■減価償却費の計算

少額減価償却資産 として、取得金額等の記載が必要です。また摘要欄には「措置法28の2 "備品名" 」の記載が必要です。

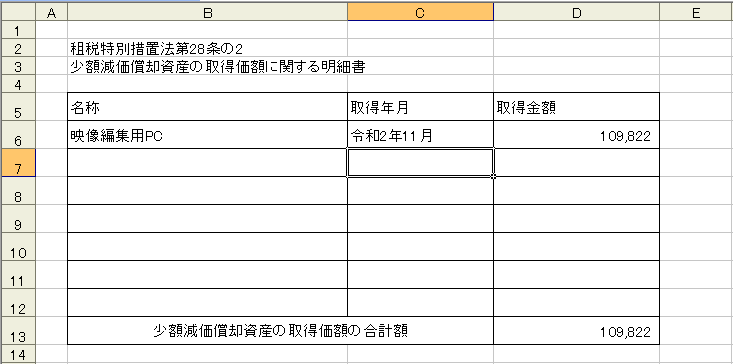

■「少額減価償却資産の特例」の適用には、「租税特別措置法第28条の2 少額減価償却資産の取得価額に関する明細書」を別途作成する必要があります。

例えば、以下のような帳簿をEXCELなどで作成して管理しておきます。

個人事業主の青色申告でのハードルとなる複式帳簿、決算書、確定申告ですが、実際に例を見ながら記載していくと、意外と簡単だと思います。

なお、青色申告には、会計専用ソフトを使用すると簡単になります。購入してみるとよいと思います。(ただし、毎年、制度が変わるので、更新する必要がありますので、ご注意ください)

フリーでも使える簿記ソフトがあります。

おススメする簿記ツールはフリーソフトの「エクセル簿記/ExcelB」です。

こちらのサイトからダウンロードできます⇒ http://management.main.jp/excelb.html

「エクセル簿記(一般用)」を使用します。簡単に複式簿記が可能となります。

◆ビジネスホテルなどを安価に予約できるサイトはここです(じゃらん・楽天トラベルのサイトです)